Société de construction

Kündigungswelle wegen Niedrigzinspolitik der EZB

Bereits seit ca. 10 Jahren versuchen sich Bausparkassen von unliebsam gewordenen Bausparverträgen zu trennen.

Seit vergangenem Jahr haben Bausparkassen aufgrund der Niedrigzinsphase eine Klagewelle losgetreten. Durch die Niedrigzinspolitik der EZB wurden den Bausparkassen viele Altverträge, bei denen sie bis zu 5 % Zinsen an die Bausparer zahlen mussten, zu teuer, weshalb die Bausparkassen versuchen, sich durch Kündigung von diesen unliebsamen hochverzinsten Altverträgen zu trennen.

Da ein Ende der Zinspolitik der EZB nicht in Sicht ist, hält die Kündigungswelle von älteren, hoch verzinsten Bausparverträgen weiter an.

Kündigungsgefahr selbst bei Zinswende

Wer denkt, dass die Kündigungswelle von Bausparkassen nur während der Niedrigzinsphase andauern wird, ist auf dem Holzweg. Aktuell werben Bausparkassen damit, sich die niedrigen Zinsen dauerhaft zu sichern, um möglichst viele Vertragsabschlüsse zu generieren. Ändert sich die Zinspolitik längerfristig, d.h. die Zinsen steigen, tritt für die Bausparkasse der umgekehrte Effekt ein: Bauspardarlehen werden für die Bausparkassen zu teuer. Bei höheren Zinsen müssen Bausparkassen Geld teurer beschaffen, als sie es den Bausparern, aufgrund der aktuell eingeworbenen Bausparverträgen, in Form von Bauspardarlehen weitergeben müssen. Die Folge wird sein, dass Bausparkassen in dieser Situation erneut versuchen werden, sich von den Bausparverträgen zu trennen.

Was ist ein Bausparvertrag?

Um die Problematik besser verstehen zu können, wird zunächst erläutert, was ein Bausparvertrag überhaupt ist.

Gemäß § 1 Abs. 2 des Gesetzes für Bausparkassen (BauSparkG) ist ein Bausparvertrag ein Vertrag, bei dem der Bausparer nach Leistung von Bauspareinlagen einen Rechtsanspruch auf Gewährung eines Bauspardarlehens erwirbt. Das Bauspardarlehen selbst ist zweckgebunden und darf nur für wohnwirtschaftliche Maßnahmen, die in § 1 Abs. 3 BauSparkG abschließend aufgezählt sind, verwendet werden.

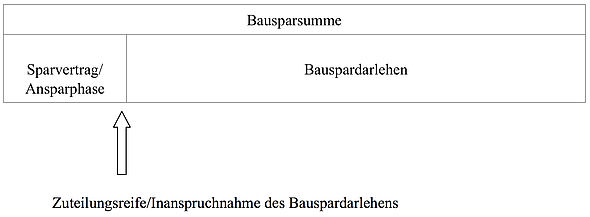

Der Aufbau des Bausparvertrags stellt sich wie folgt dar: Der Bausparer schließt einen Bausparvertrag über eine individuelle Bausparsumme ab. In der Folge leistet der Bausparer die Spareinlagen bis zum Erreichen einer mit der Bausparkasse vereinbarten Zuteilungsreife. Die Zuteilungsreife variiert von Bausparkasse zu Bausparkasse und ist in der Regel bei 40 % -50 % der Bausparsumme erreicht. Mit Erreichen der Zuteilungsreife hat der Bausparer Anspruch auf Auszahlung des Sparguthabens und Gewährung des Bauspardarlehens. Die Höhe des Bauspardarlehens ist die Differenz zwischen Bausparsumme und Sparguthaben.

Fall 1 (Grundfall): Bauspardarlehen wird mit Zuteilungsreife in Anspruch genommen

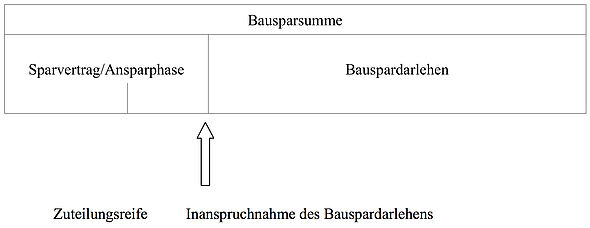

Der Bausparer ist allerdings nicht verpflichtet, umgehend bei Erreichen der Zuteilungsreife ein Bauspardarlehen in Anspruch zu nehmen. Vielmehr kann er den Bausparvertrag weiter besparen.

Fall 2: Ansparphase wird trotz Zuteilungsreife fortgesetzt. Bauspardarlehen wird zu einem späteren Zeitpunkt in Anspruch genommen

Achtung Falle: Die Bausparsumme sollte nie vollständig angespart oder gar überspart werden, da der Bausparer in diesem Fall kein Bauspardarlehen mehr aufnehmen kann und der Bausparkasse in diesem Fall ein Kündigungsrecht zusteht.

Für das Verständnis ist noch wichtig zu wissen, dass sowohl der Sparvertrag als auch das Bauspardarlehen jeweils einen Darlehensvertrag darstellen, die in Form des Bausparvertrags kombiniert einen einheitlichen Gelddarlehensvertrag bilden. Der Sparvertrag stellt ein Darlehen des Bausparers (als Darlehensgeber) an die Bausparkasse (als Darlehensnehmer) dar, während sich bei dem Bauspardarlehen die Rollen umkehren und nun die Bausparkasse Darlehensgeber ist und der Bausparer Darlehensnehmern ist.

Worauf müssen Sie achten?/ Wann kann Ihr Bausparvertrag gekündigt werden?

Bausparkassen haben bisher in zwei Konstellationen versucht Bausparverträge zu kündigen: In der einen Konstellation waren Bausparer unvorsichtig oder schlecht beraten und haben die Bausparsumme voll angespart oder gar überspart. In der anderen Konstellation haben Bausparer 10 Jahre nach Zuteilungsreife kein Bauspardarlehen in Anspruch.

Wir zeigen Ihnen nachfolgend, wann eine Kündigung wirksam sein kann und wann Sie sich auf jeden Fall zu Wehr setzen sollten.

Bausparvertrag vollständig bespart

Haben Sie den Bausparvertrag vollständig bespart, das bedeutet, Sie haben Zahlungen in Höhe von mindestens der Bausparsumme einbezahlt, hat die Bausparkasse die Chance, den Bausparvertrag zu kündigen.

Zweck eines Bausparvertrages ist es dem Bausparer die Möglichkeit eines Bauspardarlehens einzuräumen. Wie hoch das Bauspardarlehen in Bezug auf die Bausparsumme sein muss, ist von den Gerichten noch abschließend entschieden worden.

Für die Fälle eines voll besparten Bausparvertrags hat sich in der Rechtsprechung die klare Linie entwickelt, wonach Bausparkassen ein Kündigungsrecht gem. § 488 Abs. 3 BGB zusteht. Mittlerweile findet sich in den meisten Allgemeinen Bausparbedingungen (ABB) eine explizite Regelung, die der Bausparkasse bei vollständig besparten Bauspardarlehen ein Kündigungsrecht mit einer Kündigungsfrist von 3 Monaten einräumt. Es bleibt aber zu prüfen, welche ABB bei Ihnen gelten.

Fazit: Eine Kündigung von vollständig besparten Bausparverträge ist in der Regel wirksam. In diese Fällen müssen besondere Umstände hinzutreten, damit eine Kündigung ausnahmsweise unwirksam ist.

Kündigung von nicht voll besparten Bausparverträgen

Die Kündigung von nicht voll besparten Bausparverträgen ist überwiegend unwirksam. Zunächst ist zu unterscheiden, ob der von der Bausparkasse gekündigte Bausparvertrag bereits zuteilungsreif war oder nicht.

Bei noch nicht zuteilungsreifen Bausparverträgen, können Bausparkassen eine Kündigung aussprechen, wenn z.B. Regelsparbeiträge (unter Anrechnung von Sonderzahlungen) nicht geleistet wurden oder 15 Jahre nach Vertragsbeginn keine Zuteilungsreife vorliegt oder trotz Zuteilungsreife keine Annahme der Zuteilung erklärt wurde. Die Hürden einer Kündigung sind für Bausparkassen in solchen Fällen sehr hoch und hängen teils auch von den individuell gültigen ABB ab. Oft lässt sich eine Kündigung leicht umgehen.

Bei bereits zuteilungsreifen, aber noch nicht voll besparten Bausparverträgen berufen sich Bausparkassen bei einer Kündigung auf § 489 Abs. 1 Nr. 2 BGB. Voraussetzung für die Anwendbarkeit des § 489 Abs. 1 Nr. 2 BGB ist, dass 10 Jahre nach vollständigem Empfang eines Darlehens verstrichen sind. Dabei greifen die Bausparkassen bei Ihrer Argumentation auf die Rechtsnatur des Sparvertrags zurück, der, wie bereits erläutert, ein Darlehen des Bausparers an die Bausparkasse darstellt. Bausparkassen vertreten dabei die Auffassung ein Darlehen vollständig erhalten zu haben, sobald Zuteilungsreife eingetreten ist. Sind 10 Jahre nach Zuteilungsreife vergangen gehen Bausparkassen davon aus, gemäß § 489 Abs. 1 Nr. 2 BGB kündigen zu können.

Die Ansicht der Bausparkassen ist aus mehreren Gesichtspunkten falsch: Entgegen der Ansicht der Bausparkassen ist die Zuteilungsreife nicht als vollständig empfangenes Spardarlehen i.S.v. § 489 Abs. 1 Nr. 2 BGB anzusehen, da der Bausparer bei Zuteilungsreife ein Bauspardarlehen nicht in Anspruch nehmen muss. Vielmehr kann der Bausparer auch nach der Zuteilungsreife weiterhin Zahlungen in den Bausparvertrag leisten, mit der Folge, dass der Sparvertrag weiter anwächst. Darüber hinaus ist der Bausparer gemäß den ABB nicht verpflichtet die Zuteilungsreife anzunehmen. Aus diesen Gründen sind wir der Meinung, dass sich Bausparkassen überhaupt nicht auf die gesetzliche Regelung des § 489 Abs. 1 Nr. 2 BGB berufen können.

Ein vertragliches Kündigungsrecht war bisher nicht erkennbar. Ein derartiges Kündigungsrecht könnte höchstens in den ABB vereinbart sein. Hier gilt es die jeweils gültigen ABB zu beachten und sich auch nicht, z.B. durch Zustimmung zu neuen ABB, ein vertragliches Kündigungsrecht unterschieben zu lassen.

Oberlandesgericht Stuttgart Urteil vom 30.03.2016, Az.: 9 U 171/15 sowie Urteil vom 04.05.2016, Az.: 9 U 230/15 - Kündigung unwirksam

Das Oberlandesgericht Stuttgart hat mit Urteil vom 30.03.2016, Az.: 9 U 171/15 als erstes Oberlandesgericht überhaupt, die Kündigung eines Bausparvertrags durch eine Bausparkasse, bei dem die Zuteilungsreife sogar 22 Jahre vor Kündigung eingetreten ist, für unwirksam erklärt. Andere Oberlandesgerichte hatten bis zu diesen Zeitpunkt noch zugunsten der Bausparkassen entschieden. Das Urteil des Oberlandesgerichts Stuttgart bestätigt uns in unserer Rechtsauffassung, da nach Ansicht des OLG Stuttgart die Voraussetzungen einer ordentlichen Kündigung gemäß § 489 Abs. 1 Nr. 2 BGB nicht vorliegen. Auch einer rechtsentsprechenden bzw. analogen Anwendung des § 489 Abs. 1 Nr. 2 BGB schob das Gericht einen Riegel vor. Ferner war in dem vom OLG Stuttgart zu entscheidenden Fall die Bausparsumme noch nicht erreicht, weshalb das Gericht auch eine ordentliche Kündigung gemäß § 488 Abs. 3 BGB verneinte.

Mit einem weiteren Urteil vom 04.05.2016, Az.: 9 U 230/15 hat das Oberlandesgericht Stuttgart seine Ansicht bekräftig und erneut die Unwirksamkeit einer Kündigung gem. § 489 Abs. 1 Nr. 2 BGB festgestellt.

Auch das OLG Celle, das bisher eher den Ausführungen der Bausparkassen gefolgt war, scheint seit dem Urteil des OLG Stuttgart seine Auffassung geändert zu haben, da es nun bei den Kündigungen nach § 489 Abs. 1 Nr. 2 BGB mündlich verhandeln will.

Eine höchstrichterliche Entscheidung des Bundesgerichtshofs steht noch aus. Die Tendenz in der obergerichtlichen Rechtsprechung sowie die hohe Vergleichsbereitschaft der Bausparkassen zeigt aber klar in Richtung pro Bausparer.

Haben Sie eine Kündigung erhalten, sollten Sie die Kündigung nicht tatenlos hinnehmen und gegen die Kündigung vorgehen.

Änderungen des Bausparkassengesetzes

Am 22.12.2015 ist das Zweite Gesetz zur Änderung des Gesetzes über Bausparkassen in Kraft getreten. Ziel der Gesetzesänderung war es insbesondere die Konkurrenzfähigkeit der Bausparkassen aufgrund der anhaltenden Niedrigzinsphase aufrecht zu erhalten, in dem Bausparkassen nun die Möglichkeit eingeräumt wird, das von Bauspareren eingesammelte Bausparguthaben flexibler anlegen zu dürfen. Bausparkassen dürfen nun aufgrund der Novellierung des Bausparkassengesetzes zur Refinanzierung ihrer Bauspardarlehen auch Hypothekenpfandbriefe emittieren. Darüber hinaus dürfen Bausparkassen nun sogar in Aktien anlegen.

Das von den Bausparkassen gewünschte Sonderkündigungsrecht von hochverzinsten Bausparverträgen enthält das Bausparkassenänderungsgesetz nicht, was wir ausdrücklich begrüßen. Diesbezüglich verbleibt es daher bei der aktuellen Rechtslage.

Leider sieht die Novellierung des Bausparkassengesetzes keine Streichung der hohen Abschlussgebühren von Bausparverträgen vor.

Wie kann ich mich wehren?

Die Verhaltensweise der Bausparkassen verärgert nicht nur zahllose Kunden, sondern erschüttert auch das Vertrauen der Bausparer in die Bausparkassen.

Haben Sie eine Kündigung erhalten, sollten Sie folgendes beachten:

Achtung Falle: Nichts unterschreiben

Einer Kündigung oder teils sogar bereits bei Androhen einer Kündigung fügen Bausparkassen oft ein gesondertes Auszahlungsformular bzw. Rückantwortschreiben bei. Derartige Schreiben oder Auszahlungsaufträge dürfen Sie keinesfalls unüberlegt an die Bausparkasse zurücksenden, da die Bausparkasse mit diesem Vorgehen das Ziel verfolgt, dass nun Sie es sind, der den Bausparvertrag kündigt. Bevor Sie daher vorschnell Auszahlungsaufträge oder Rückantwortschreiben an die Bausparkasse zurücksenden, sollten Sie sich über die Folgen bewusst sein. Wenn Sie Ihren Bausparvertrag behalten wollen, sollten Sie das gegenüber der Bausparkasse erklären und sich auch alle Rechte vorbehalten. Leider lauern auch hier viele Fehlerquellen. Wir sind Ihnen gerne bei der Durchsetzung Ihrer Rechte behilflich.

Lassen Sie eine Klage gegen Ihre Bausparkasse prüfen.

Die Erfahrung zeigt, dass sich Bausparkassen von Widerspruchsschreiben ihrer Bausparer nicht beeindrucken lassen. Erst nachdem ein Anwalt eingeschaltet wurde, haben sich Bausparkassen gesprächsbereit gezeigt. Spätestens nachdem eine Klage gegen die Bausparkasse erhoben wurde und die Gerichte die Kündigung der Bausparkasse für unwirksam eingestuft haben, versuchten die Bausparkassen ein Urteil zu vermeiden und haben lukrative Vergleiche angeboten. Eine Klage lohnt sich in diesen Fällen.

Eine Klage ist zwar mit einem Prozesskostenrisiko behaftet. Sollten sie über eine Rechtsschutzversicherung verfügen, würden wir für Sie kostenlos eine Deckungszusage einholen. Viele Rechtsschutzversicherungen haben bisher Deckungsschutz gegen die Bausparkassen erteilt.

Wichtig: Nicht lange warten und Ansprüche verlieren - handeln Sie

Sonstige Fragen rund um den Bausparvertrag

Selbstverständlich helfen wir ihnen auch bei sonstigen Fragen rund um Ihren Bausparvertag.

Wir sagen Ihnen auch was Sie tun können, wenn Sie die Bausparsumme zwar noch nicht erreicht haben, aber eine Kündigung aufgrund der langen Vertragslaufzeit droht.

Als Ansprechpartner steht in Ihnen Rechtsanwalt M. Joachimsthaler, LL.M.,joachimsthaler(@)mattil.de jederzeit zur Verfügung.

Unverbindlichen Kontaktbogen

NEWSTICKER:

EILMELDUNG vom 18.07.2024: PREOS AG meldet Insolvenz beim AG Leipzig an | Wirecard: Musterverfahren ist eröffnet / MATTIL ist Musterklägervertreter | Project-Immobilienfonds | Eilmeldung zur UDI Insolvenz: Wichtige Eilmeldung – Das Amtsgericht Leipzig hat (endgültige) Insolvenzverfahren über das Vermögen der UDI-Gesellschaften eröffnet | Wirecard: Rückforderung der Dividenden. Klagen gegen EY Global eingereicht. | P&R: Der BGH entscheidet über Rückforderungen bei P&R; Dritte Abschlagzahlung läuft | UDI Festzins: Insolvenzen in Eigenverwaltung